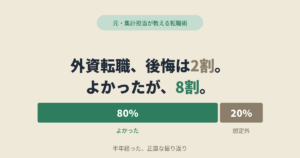

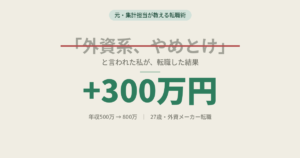

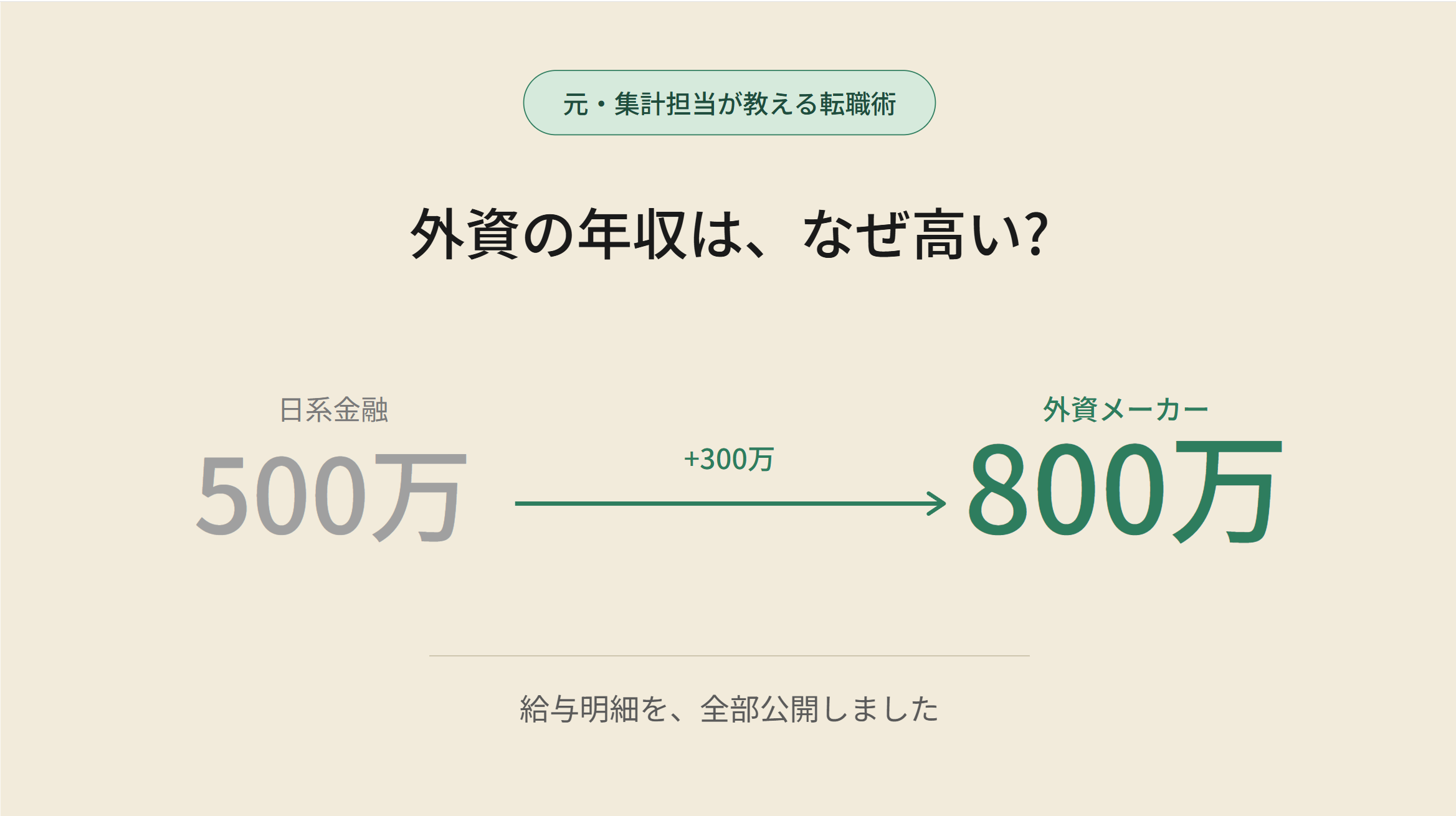

私は27歳のとき、日系金融から外資メーカーに転職しました。年収は500万円から800万円。額面で300万円のジャンプです。

ただ、転職して半年経って正直に思うのは「年間の手取り体感は、数字ほど劇的に変わらない」ということです。税金と社会保険料に持っていかれる金額が増えるので、トータルの振込額のインパクトは意外と小さい。

でも、確実に変わったことがあります。それは「お金がネックで止めていた自己投資が、普通にできるようになった」こと。ジムに通い始めたり、本やサブスクを躊躇なく契約できたり——年収300万の差は、生活費じゃなくて自己投資の余裕に効くんだなと体感しています。

この記事では、外資メーカーの実物の給与明細を公開しつつ、日系→外資で年収がなぜ上がるのかを、私自身の体感ベースで整理しました。

【結論】日系500万→外資800万、月の手取りはどう変わったか

まず結論として、日系金融時代と外資メーカーの月の手取りを並べておきます。

| 時期 | 額面年収 | 月の手取り |

|---|---|---|

| 日系金融時代 | 500万円 | 約33万円(残業代含む・夏冬にボーナスあり) |

| 外資メーカー(現職) | 800万円 | 約50万円(ベース型・1年目はボーナスなし) |

ポイントは2つあります。

1つ目、月の振込額だけ見ると約1.5倍になります。日系時代の月33万円が、外資では50万円です。

これは、日系金融時代はボーナスの比率が大きかったことが要因です。

2つ目、日系時代はボーナス月にドカンと振り込まれていたのが、外資ではベース給与で平準化されていることです。私の現職は1年目はインセンなし・ボーナスなしの構造なので、毎月コンスタントに同じ金額が入ってきます。「月給が一気に上がった」というよりは「ボーナス月の臨時収入感がなくなって、月々が手厚くなった」という感覚に近いです。

【公開】外資メーカー27歳の給与明細

ここで、私の月の給与明細を公開します。1年目・ベース800万円・賞与なしの構造です。

| 項目 | 金額 |

|---|---|

| 支給合計 | ¥700,000 |

| 控除合計 | -¥184,000 |

| 差引支給額 | ¥516,000 |

控除18.4万円の内訳は、ざっくり次の5つです。

- 所得税

- 住民税(2年目以降が本格化)

- 健康保険料

- 厚生年金保険料

- 雇用保険料

一般的に「年収800万円・ボーナスなし」の月手取り目安は、複数のシミュレーターで約49〜52万円とされています。私の差引51.6万円も、このレンジにきれいに収まっています。「外資だから特別に高い」というよりは、税制上の標準的な数字に乗っている、と言ったほうが正確です。

大きく変わったのは「自己投資のハードル」

手取りベースで月33万円→50万円で明確に変わったことが1つあります。

それは「お金がネックで止めていた自己投資が、普通にできるようになった」ことです。具体的には次の3つです。

ジム入会のハードルが消えた

日系時代は「月15,000円か……まあ、来年でいいか」と毎回先送りしていました。外資に来てから、迷わず契約しました。やってみると、体力が回復するし、夜の暴飲暴食が減って結果的に外食代も減ります。「月15,000円のジム代」は、健康と仕事のパフォーマンスを買っている感覚で、コスパで考えると安すぎる買い物です。

本・オンライン学習サブスクで悩まなくなった

「この本、面白そうだけど2,500円か……」「このサブスク、月額3,000円か……」みたいな小さい意思決定で時間を奪われていたのが、ゼロになりました。買って読まなければ放置すればいいだけで、いちいち買うかどうかで悩まない。情報のインプット量が単純に増えます。

必要な道具や服を買い替えるハードルが下がった

日系時代に「ボロいけどまだ使える」と引きずっていた靴、リュック、PC周りのガジェット。これらを必要なタイミングで買い替えられるようになりました。仕事道具はパフォーマンスに直結するので、ケチると結局自分の生産性で払うことになります。

逆に、日々の生活防衛ラインは日系時代から変えていません。

- タクシーには乗らない

- 外食はチェーン店中心(くら寿司、サイゼリヤ、壱角屋)

- 肉はハナマサで買って自分で焼く

ここから言えるのは、「年収300万の差は、生活費を派手にすることじゃなくて、自己投資の躊躇を消すことに効く」ということです。

日々の食事や住居をいきなりアップグレードすると、年収が下がったときに戻すのがしんどい。でも自己投資は、自分の市場価値を上げるリターンに直結するので、ハードルが消えたインパクトが大きい。転職して年収が上がった人の成果を最大化するのは、この使い方だと私は思っています。

「メーカーは年収低い」は外資には当てはまらない

ここで、転職活動中によく聞いた声を1つ取り上げます。

「メーカーって、金融と比べて年収低いんじゃないの?」

たしかに日系メーカーと日系金融を比べると、平均年収では金融が上に来る業界が多い印象があります。私も金融からメーカーに動くとき、軽く年収が下がる覚悟をしていた時期がありました。

でも、実際に外資メーカーに入って分かったのは、外資の場合は前提が違うということです。

私の現職では、給与テーブルを決めるときに「他のグローバル企業と同水準にする」というベンチマークが置かれているらしく、そのベンチマーク対象には外資金融も含まれているそうです。つまり「メーカーだから金融より低い」というロジックが、最初から成立しない構造です。

私が日系金融500万→外資メーカー800万へ動けたのも、業界カテゴリで給与レンジが決まる世界ではなかったからです。

業界の平均年収だけを見て「メーカー志望だと年収下がるかも」と諦めてしまうと、外資という選択肢を最初から潰すことになります。日系の物差しで外資を測ると、判断を間違える領域があるんです。

日系→外資で年収が上がる5つの理由

ここからは、日系から外資に動くと年収が上がる構造的な理由を、私の体感ベースで5つ整理します。

1. グローバル基準の給与テーブル

前のセクションで触れたように、外資の給与は「日本国内の業界平均」ではなく「グローバルで人材を取り合うレンジ」で設計されています。同じ仕事を、同じ英語でシンガポールでやると給料が2倍になってしまうと、東京で働く価値が少なくなり、従業員のモチベーションダウンに繋がります。物価の違いは反映されているので多少の違いはありますが、全世界で大きすぎる差はつかないようになっており、結果として日系の物差しを超えてくる、という構造です。

2. 即戦力採用が前提

外資はキャリア採用が中心で、新卒一括採用と長い研修期間という日系の前提がありません。私の現職も、入社初日にPCのセットアップだけして「あとは現場で覚えてください」のスタンスでした。研修コストが乗らない分、最初から市場価格で買いに来るので、入社時点の年収が高くなります。

3. インセンティブ比率が高い

私の現職は1年目はベースのみですが、2年目からは最大30%のインセンティブが乗る構造です。成果が出れば年収1,000万円台に乗る一方、出なければベースのみで止まる。「払うときは払う」という思想なので、トップラインが伸びやすい設計になっています。

4. ベースアップが年率5〜10%

私の場合、1年目800万→2年目860万でベースアップが約8%弱でした。日系の定期昇給(年1〜3%)と比べると、レンジが違います。ポジションさえ守れていれば、毎年確実に上がっていく構造です。

5. 解雇リスクとのトレードオフ

外資の高年収は、解雇リスクとセットになっています。組織再編で席が減ることは現実にあるし、Up or Outで一定年数で退場を求められるポジションもある。日系の終身雇用と比べると、雇用の安定性を給与でトレードしている、という見方もできます(ただし解雇時の和解金は手厚い。後述します)。

「年収高い」だけで外資を選ぶ前に知ってほしい3つのこと

外資の年収が高い構造は、裏を返せば「年収だけ見て飛び込むと痛い目に遭う」構造でもあります。私が転職して半年で実感した、知っておいたほうがいい3つを書きます。

1. ベース年収だけでは判断できない

オファーレターに書かれているのはベース年収ですが、実際の年収はインセン・福利厚生・ストックなどの合算で決まります。逆に、ベースが高くてもインセンが薄い会社・福利厚生がショボい会社もある。「ベース800万」だけで会社の良し悪しは決まりません。

2. Up or Outが現実にある

外資のすべてがそうではありませんが、ポジションによっては「3〜5年で次のレベルに上がるか、外に出るか」という構造になっています。私のポジションも、3〜5年で今のレベルの上限に達する見込みなので、その間に次を取りに行く前提で動いています。

3. 解雇された場合の和解金は手厚い

これは安心材料ですが、外資の解雇は無慈悲に投げ出されるイメージとは違って、和解金がしっかり用意されているケースが多いです。会社や状況によりますが、「勤続年数×1ヶ月分+数ヶ月分の給与」という相場感の話を社内で聞いたことがあります。長く勤めるほど和解金額は増える設計です。

27歳の私が日系から外資内定までにやったこと

「外資の年収が高い理由は分かった、でも自分は無理だろう」と思った人向けに、私が実際にやったことを書きます。

退職を意識し始めてから内定まで、3ヶ月でした。応募は5社、書類は全社通過、最終面接で内定が出たのが2社。一方は外資メーカー(800万)、もう一方はフリーランス案件(月単価95万)で、外資メーカーを選びました。

3ヶ月でやったのは、ざっくり次の3つです。

1. 複数のエージェントに登録して「担当者ガチャ」を引いた

最初に大手2社に登録したら、AIで叩き台として作った職務経歴書を修正せずに応募されそうになりました。すぐに切り替えて、ハイクラス向け・外資特化・メーカー特化など計5〜6社に登録し直しました。担当者の質はガチガチに差があって、複数登録しないと当たり外れに気づけません。

2. 職務経歴書を「ストーリー」に書き直した

日系で評価される簡潔な業務説明では、外資の書類選考を通りません。「KPI管理してます」ではなく、「どの課題を、どう発見し、どう動かして、どんな結果を出したか」をストーリーで書く必要がある。これは複数エージェントから同じ書類でフィードバックをもらって、合計8〜10回は書き直しました。

次のステップ

「外資、本気で受けてみるか」と思ったら

JAC Recruitmentは、ミドル・ハイクラス向けの高年収層に特化した転職エージェント。

5社のエージェントを使った私の経験上、一番のおすすめです。

まとめ

最後にこの記事のポイントをまとめます。

- 私は27歳で日系金融500万→外資メーカー800万に転職した

- 月の手取りは約33万→約50万。年間で200万円ほど増えるが、税金が累進的に増えるため、体感は数字ほど劇的じゃない

- ただし「自己投資のハードル」は明確に消える。これが転職で増えた金額の最大の効用

- 「メーカーは年収低い」は外資には当てはまらない。グローバルベンチマークが効くので、業界カテゴリで決めつけない方がいい

- 日系→外資で年収が上がる構造は、グローバル給与テーブル・即戦力採用・インセン比率・ベースアップ・解雇トレードオフの5つ

- ただし、Up or Outとインセン依存というリスクもセットなので、ベース年収だけで判断しないほうがいい

外資への転職は、思っているより「特別な人だけのもの」ではありません。日系で成果を出していた人なら、書き方とエージェント選び次第で十分届きます。